|

|

解读:国内P2P行业两大典型模式 信用借贷VS抵押借贷浏览数:22次

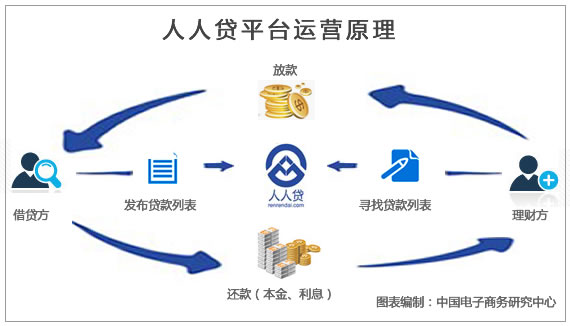

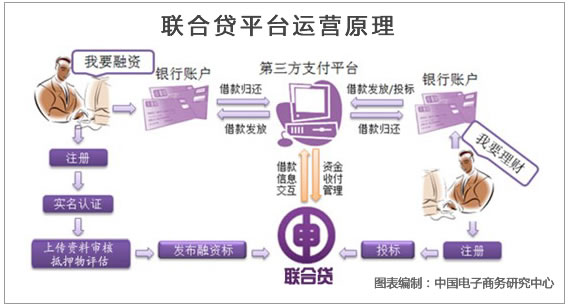

一、事件背景 拍拍贷副总裁周浩9月15日表示,今年公司融资总额将超10亿元。同月初,成立不到两个月的现贷网出现的投资人无法提现。网络借贷是否值得投资,哪类模式的风险更小成为了投资人关心的话题。 近年来,P2P作为互联网金融创新模式,获得爆发式增长。P2P延伸了传统民间借贷的范围,满足了企业和个人对资金的需求,更利于小微企业和个人平等自由地获取金融服务。 据中国电子商务研究中心特约研究员、浙江大学管理学院王小毅副教授指出,当前,我国民间资本进入正规金融的过渡性商业模式包括:投资理财公司、P2P公司、私募基金公司、农民专业合作社等几大类型。 近日,中国电子商务研究中心监测发现:过去一直处于模棱两可“边缘地带”的P2P行业,一场“阳光化”蜕变正在悄然展开…… 2013年8月12日,国务院关于支持小微企业发展实施意见,明确指出,充分利用互联网等新技术、新工具,不断创新网络金融服务模式。鼓励扶持发展包括P2P网络借贷为重要组成部分的互联网金融业态。 中央财经大学中国银行业研究中心主任郭田勇认为,“央行重申民间借贷合法性,民间借贷是正规金融的有益补充”。 二、模式对比 随着红岭创投、万惠投融、人人贷、陆金所、拍拍贷、联合贷等一批知名P2P借贷平台兴起,网络理财与借贷逐步进入大众视野,各类模式也犹如雾里看花。根据中国电子商务研究中心调查显示,目前,国内P2P平台运营模式主要可以分为两大类,信用借贷、抵押借贷。 据中国电子商务研究中心(100EC.CN)数据显示:截止2012年末,全国规模以上P2P贷款服务平台超过200家,估计2012年全年P2P行业贷款规模在500亿-600亿元,比上年增长300%以上,可统计P2P线上业务借款余额将近100亿元,投资人超过5万人。 无论从机构数量还是交易金额来看,网贷行业已初具规模。为此,中国电子商务研究中心特制作“互联网金融行业研究系列之:P2P网络贷款”专题(www.100ec.cn/zt/P2P/),并通过对人人贷(renrendai.com)、联合贷(CunLoan.com)两大典型网络借贷与理财平台的分析,解读国内目前P2P行业的典型模式。 2.1人人贷:信用借贷模式代表 人人贷平台主要针对用户为信用良好但缺少资金的大学生、工薪阶层和微小企业主等,帮助他们实现培训、家电购买、装修和兼职创业等需求。此类借款人无需提供贷款抵押物,只需要通过了解其身份信息、银行信用报告等,来确定给他们的贷款额度以及贷款利率,然后,中介机构将这些信息提供给资金出借人,由他们双方直接达成借款协议,资金出借人获取贷款利息。 人人贷以“信用”为商业模式的基础,搭建了担保借贷的P2P平台,其操作一般为:有借款需求的用户经互联网向人人贷提交完整的信用审核材料——人作人员对用户信用资料进行严格的调查核实、综合评估——辅以后台系统对借款用户资质进行判断及打分——符合人人贷审核标准的借款需求将出现在网站的借款列表中,供理财人投标。 人人贷模式是一种将非常小额度的贷款聚集起来借贷给有资金需求人群的一种商业模型。它的社会价值主要体现在满足个人资金需求、发展个人信用体系和提高社会闲散资金利用率三个方面。 2.2联合贷:抵押借贷模式代表 2013年9月10日,由中申联合控股集团有限公司旗下网络理财融资服务平台——联合贷(CunLoan.com)正式上线。平台在2个月的试运行中就获得了近万名的投资人注册,现管理资金逾5亿元,引发了P2P业内密切关注。 “联合贷”作为一家第三方网络理财融资服务平台,帮助资金持有者理财,使用网络服务平台的方式将资金借贷需求者获得一定的回报。 联合贷现主要发展“抵押融资标”,这就要求融资方必须提供与借款需求匹配的抵押物以保证资金的安全。同时还推出了本金保障、风险备用金、借前审核、融资管理、隐私保护等服务,尽最大可能来保证交易趋于“零风险”。 其中“中车借”产品帮助客户用自有车辆的所有权为抵押获得资金完成短期的周转或融资。据杭州交通91.8电台数据显示:杭州每10辆汽车抵押贷款中,有8辆来自联合贷。 联合贷目前以抵押标为主,还将推出信用标、流转标、秒环标、净值标其他四个标服务。联合贷主要交易对象为个人及中小微企业,实现民间融资理财公开化、阳光化,为中小微企业、三农与中小投资者提供一个公开透明的民间网络理财融资服务信息平台。 联合贷作为以抵押作为借贷担保的P2P平台,具备的特色有:联合贷依托了线下中申联合控股集团有限公司多年的借贷客户和资源,定位为“金融信息配对平台”,采用类“天猫”模式;要求对卖家(即资金需求者)具备借款需求相符担保物,并对其进行严格的保证金质押、资格、借入审核;再为买家(即资金供给者)提供开发接纳、积极采纳意见政策;同时保证交易过程公开化、透明化,最大程度上保证借贷双方自由、公平交易。 三、分析师观点 对此中国电子商务研究中心主任、中国互联网金融研究中心研究员曹磊指出,P2P网络借贷服务业在中国迅猛发展,此类,民间性“类金融”业态作为正规金融的有益补充,近期首度得到了高层的认可。在保证借贷安全的前提下,P2P网络借贷服务将帮助闲散资金者投资理财,从而使小微企业、个体创业者和居民等资金需求群体受益。 此外,曹磊进而给出以下三点建议: 3.1风险监控:成发展关键 互联网金融平台突破了金融原有的空间和时间,P2P企业一定要做好信息对称和风险监控,才能保证互联网金融稳定持续发展。 P2P平台具有一定的风险性,为了有效降低风险,需要对贷前、贷中、贷后严格审查,其中贷前、贷中显得尤为重要。 贷前风险监控:P2P平台收到借款方申请后,需要认真审核借款人的身份、信用情况、借款用途、合法性、抵押商品等资料,严格评估借款人的偿还能力再为借款人进行借款对接。 贷中风险监控:保证交易的公开透明、协助借贷双方对接。必要时可以要求借款方增加抵押商品;保证交易中客户资料和网站的安全性等。 3.2信用贷款:风险较高 P2P平台目前较大比例业务是没有任何担保或信用贷款性质,这种平台的风险相对比较高,违约率也比较大。商务部数据显示,我国企业每年因信用缺失导致的直接和间接经济损失高达6000亿元。虽然国家级信用信息平台已经在酝酿建立,但具体信息尚不对公众公开。征信成本过高是影响民间借贷可持续发展一重要因素。 虽然许多P2P平台都有设立保证金,但是这方面的规定也比较模糊。网络借贷的不规范性导致诚信缺失现象频发,淘金贷、优易贷、安泰卓越、众贷网、城乡贷等早一批上线的网贷公司的倒下严重行业的发展。 3.3小微金融:“类金融”业态为正规金融有益补充 互联网金融风生水起,随着金融线上化,大有改变传统金融模式的趋势,并已开始对银行传统业务形成冲击,突出表现在:存款理财化、融资多元化、支付电子化、需求多元化等。 中国电子商务研究中心主任、中国互联网金融研究中心研究员曹磊表示,P2P网络借贷服务业在中国迅猛发展,此类民间性“类金融”业态作为正规金融的有益补充,近期首度得到了央行的认可。在保证借贷安全的前提下,P2P网络借贷服务将帮助闲散资金者投资理财,从而使小微企业、个体创业者和居民等资金需求群体受益。 曹磊还建议,P2P网贷平台应该深耕小微金融,创造出有利于自己的生长发展环境。抵押贷款等创新稳妥的措施,有利于规范整个行业的有序经营,也才能更好保证每个参与投资者的获利。

|